anais da história brasileira

QUE FIM LEVOU A POUPANÇA DE LYDIA?

Descobrir o que aconteceu com os depósitos de pessoas escravizadas na Caixa Econômica é um dever histórico do Brasil

Keila Grinberg 22 Mai 2026

anais da história brasileira

Keila Grinberg 22 Mai 2026

9 min de leitura

Digite o endereço de e-mail do presenteado e enviaremos uma mensagem com o link para abrir o artigo

Evaristo* costumava depositar suas economias na segunda semana do mês. Não era muito dinheiro, mas ele fazia isso todos os meses. É o que se constata ao ver sua caderneta de conta poupança, registrada sob o número 4486, atualmente depositada no acervo arquivístico da Caixa Cultural: em pouco mais de um ano e meio, ele acumulou 75.420 mil-réis. Não se sabe o que aconteceu com o dinheiro, porque, depois do último depósito, de 8.100 mil-réis, não houve mais nenhum registro. Casos assim, inconclusos, não são totalmente incomuns, mas esse comporta uma peculiaridade: Evaristo era um africano escravizado no Rio de Janeiro. Sua caderneta é de 1865, duas décadas antes da Abolição da Escravidão. É impossível não sentir certa estranheza ao segurar esse documento nas mãos.

Por que pessoas escravizadas confiavam seus recursos a um banco público? E de que forma conseguiam algum recurso? Em teoria, tudo o que lhes pertencesse deveria ir para seus senhores. Afinal, uma pessoa escravizada havia sido comprada por alguém ou nascida em cativeiro, forçada a trabalhar sem receber nada em troca, apenas alojamento, alimentação e talvez roupas limpas. Ela não tinha propriedade – ela era propriedade de alguém. Como, então, essa pessoa poderia economizar? E, no entanto, ela economizava.

Isso se explica pela existência dos chamados “escravos de ganho” – homens e mulheres escravizados que trabalhavam nas ruas, no comércio e em serviços, caso das lavadeiras, dos barbeiros etc. Minoria entre a população de escravizados, eles pagavam uma porcentagem do que recebiam ao seu senhor e ficavam com outra para si. Com esta parte geralmente bancavam a própria subsistência e, se houvesse sobras, faziam depósitos na Caixa Econômica (como era chamada na época, ainda sem a palavra “Federal”), o banco de poupança do Brasil. Essas pessoas guardavam o dinheiro para a futura compra da liberdade, cujo valor variava bastante, a depender de muitos fatores. Estima-se que, na segunda metade do século XIX, a alforria custava entre 200.000 mil-réis e dois contos de réis.

Em 2009, fui convidada a escrever um artigo sobre as contas-poupança de pessoas escravizadas para um livro institucional do sesquicentenário da Caixa Econômica Federal, que seria comemorado dali a dois anos. O próprio banco me enviou cópias de vários documentos mantidos em seus arquivos em Brasília. Esse livro havia sido precedido por outro, que comemorou o 140º aniversário da instituição, em 2001. Embora encomendados por diferentes governos, ambos se apoiavam na mesma ideia: destacar a história do “banco das classes desfavorecidas”, como a Caixa é conhecida desde sua fundação.

O fato de o banco receber depósitos de pessoas escravizadas, que economizavam para comprar sua liberdade, era a melhor contribuição para essa narrativa. Isso foi amplamente explorado pela Caixa, inclusive com propagandas televisivas. Mas, mesmo que esse objetivo não estivesse totalmente explícito, celebrar o banco significava também elogiar o Estado brasileiro, que na segunda metade do século XIX era representado pelo imperador Pedro II. Quando o livro de 2011 foi publicado, justamente em razão da polêmica criada pelos anúncios na tevê, meu texto circulou bastante e ajudou a consolidar a ideia de que na época da escravidão havia algum espaço na sociedade brasileira para uma pessoa escravizada conseguir sua liberdade por meio da compra da própria alforria, ainda que isso fosse difícil.

Desde 2023, faço parte de um grupo de historiadores que vem estudando como instituições brasileiras se beneficiaram do sistema escravista no século XIX. Mais especificamente, analisamos como o Banco do Brasil, primeiro banco público do país (criado em 1808 e, depois de sucessivas crises, refundado em 1853), teve seu capital associado ao investimento no comércio de africanos escravizados quando isso já era considerado ilegal.

Nosso estudo foi enviado ao Ministério Público Federal, que instaurou um inquérito civil público. O objetivo principal era iniciar o debate sobre a responsabilidade de instituições públicas na perpetuação das relações sociais criadas durante o período escravista, muitas das quais persistem nos dias de hoje. A exemplo do que tem sido feito em outros países, pretendemos contribuir para que se discuta no Brasil uma possível reparação histórica pelos crimes do passado.

Tanto esse debate como as discussões mais amplas sobre reparações pela escravidão no mundo atlântico me fizeram voltar ao tema do meu artigo escrito há quinze anos e me perguntar sobre algo que agora parece tão óbvio, mas que não havia me ocorrido antes: o que aconteceu com as poupanças dos indivíduos escravizados mantidas na Caixa Econômica após a Abolição da Escravidão, em 13 de maio de 1888? A princípio, o objetivo das contas era permitir a compra da alforria. Mas, uma vez que estavam todos libertos, o que aconteceu com o dinheiro? Ele foi resgatado por essas pessoas e suas famílias?

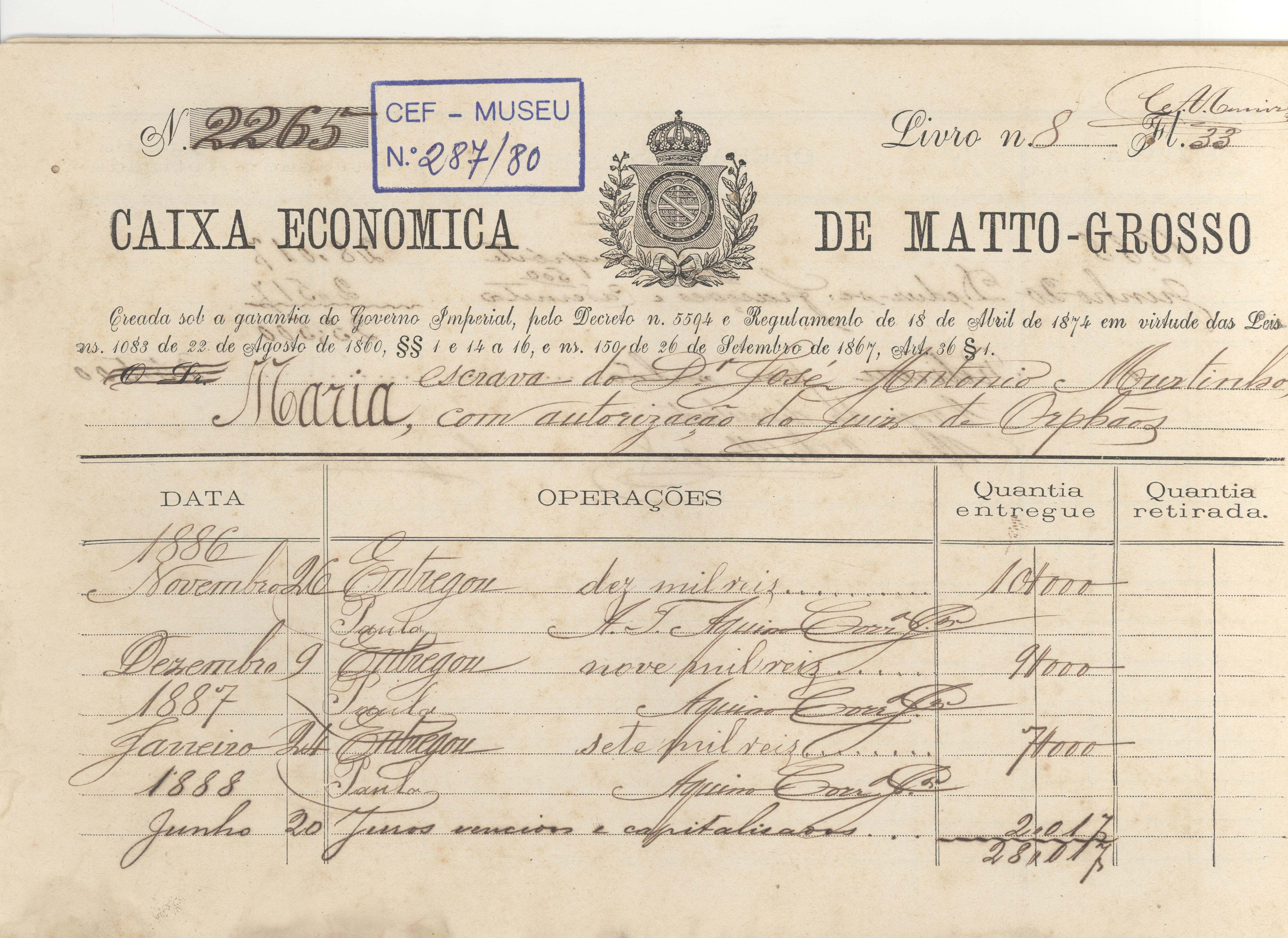

Para aqueles que tiveram a infelicidade de permanecer escravizados até a data da Abolição, o dinheiro ajudava a ter alguma esperança de que poderiam obter a alforria enquanto ainda estavam vivos – ou a esperança de que, caso a escravidão um dia realmente chegasse ao fim, teriam recursos para se sustentar como pessoas livres. O que mais, senão o sonho da liberdade, levaria um escravizado como Ambrozio a assinar com sua própria letra a abertura de uma caderneta de poupança em junho de 1887, na qual fez um único depósito de 50 mil-réis? Que outra motivação teria Maria, “escrava do Doutor José Antonio Moutinho”, ao abrir uma caderneta em 1886 e depositar menos de 10 mil-réis por mês?

Para esses dois, o final foi feliz: como a Abolição não implicou, muito justamente, em qualquer indenização aos proprietários de escravizados, Ambrozio e Maria não gastaram um tostão para alcançar a liberdade. Em julho de 1888, pouco mais de dois meses depois do Treze de Maio, ambos retiraram todo o dinheiro que haviam depositado na Caixa Econômica e encerraram suas contas.

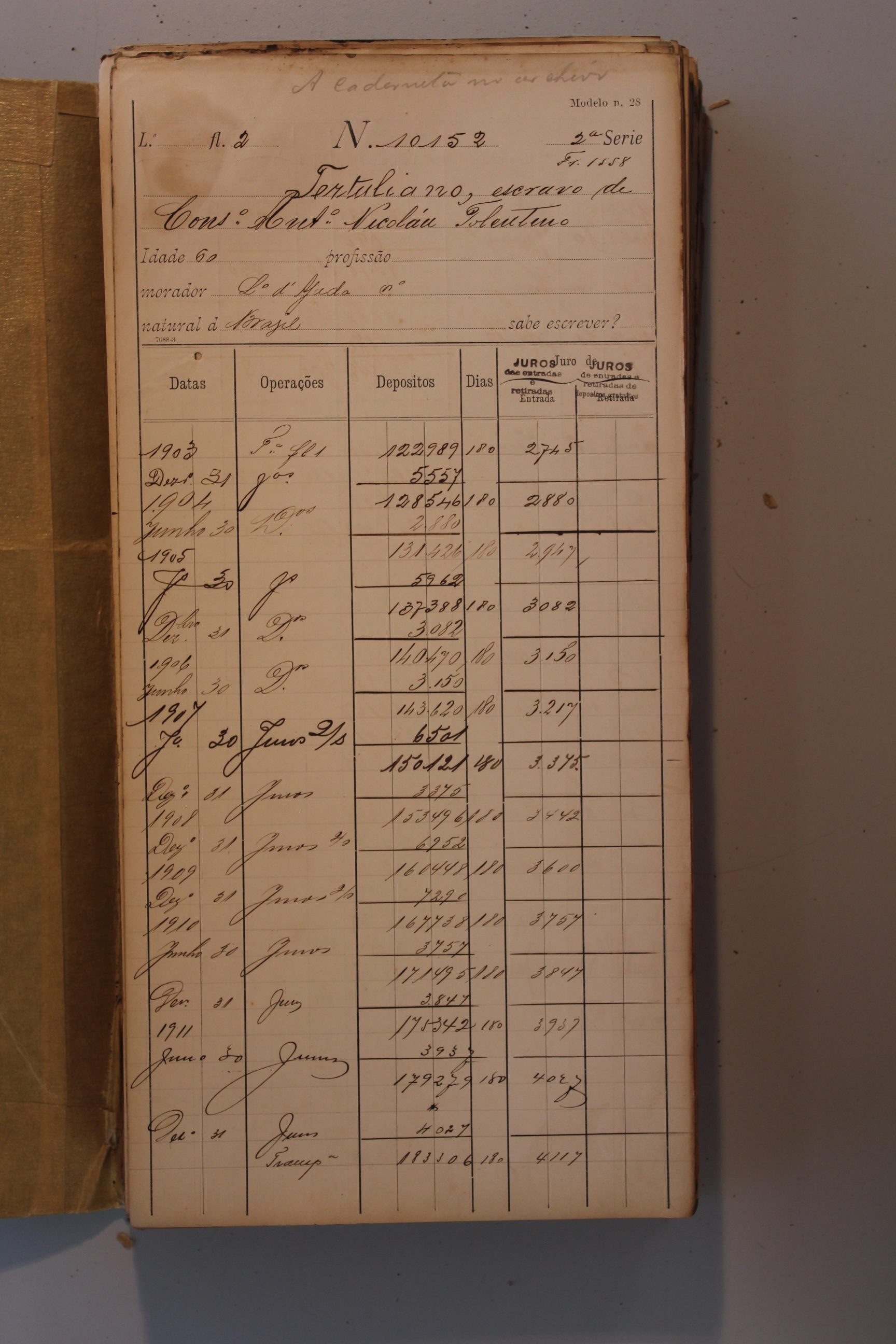

Quando recebi pela primeira vez cópias das cadernetas, não percebi que podiam ser aquelas das quais seus donos sacaram seus fundos. Vários anos depois, graças à generosidade dos historiadores Clemente Pena e Thiago Alvarenga, cujos trabalhos têm sido cruciais para o avanço das pesquisas sobre a história econômica do Brasil no século XIX, pude comparar as cadernetas abertas no Rio de Janeiro em 1886 com dois livros contábeis de contas-poupança da Caixa Econômica. Das contas listadas nesses livros, algumas foram encerradas logo após a Abolição da Escravidão, como no caso de Maria e Ambrozio. Foi o que aconteceu também com Tertuliano, um “escravo do Conselheiro Antonio Nicolau Tolentino” (como está escrito na caderneta), residente no Centro do Rio. No seu documento alguém escreveu a lápis: “A caderneta no arquivo” (ver foto a seguir).

Uma análise mais cuidadosa dos livros contábeis, porém, mostra que o ocorrido com as contas de Tertuliano, Maria e Ambrozio era incomum. Poucas contas foram efetivamente esvaziadas e encerradas por seus donos. A maioria das poupanças de ex-escravizados permaneceu intacta pelo menos até 1931, quando as anotações nos livros foram interrompidas.

É o caso de Lydia, lavadeira do Rio de Janeiro, “escrava de Maria Carlota Fortuna”, residente na Rua da Saúde, 281. Em 1903, Lydia tinha 303.071 mil-réis. Com a adição de juros de 6% a cada seis meses, em dezembro de 1931 somava 1.052.094 mil-réis. Como muitos libertos poupadores, Lydia não fez nenhum depósito após 1888 e nunca retirou seu dinheiro. Ela é uma das 24 pessoas diretamente identificadas nos documentos da Caixa como “escravos” ou “negros livres” (pretos livres). Também há outras cujas ligações anteriores com a escravidão não são claras, mas que podem muito bem existir, como Raimundo Leite, solteiro, de 36 anos, entalhador, residente na Rua Nova de Príncipe, em Pernambuco; ou Silvana Santos, de 50 anos, engomadeira, residente na Rua dos Andradas, no Rio de Janeiro.

O que aconteceu com as economias de Lydia? O que aconteceu com as contas-poupança abertas por pessoas escravizadas que permaneceram intocadas? Que ninguém se engane: a liberdade custava muito caro para quem era escravizado no Brasil, e pouquíssimos conseguiam guardar algum dinheiro, que dirá comprar a alforria. Lydia certamente estava poupando para comprar sua própria liberdade, mas a Abolição chegou antes. Por que nem ela nem seus familiares resgataram seus fundos, como aconteceu com as poupanças de várias outras pessoas escravizadas? A resposta está guardada na Caixa Econômica Federal.

Embora seja cedo para conclusões, é provável que muitos libertos e seus descendentes tenham tentado sacar seus fundos. Alguns tiveram sucesso; a maioria, não. Supondo que essas contas tenham sido incorporadas ao capital do banco, é possível que os descendentes saquem esses fundos hoje? Seriam esses casos passíveis de restituição? A resposta deve ser dada pela Caixa Econômica Federal e pela sociedade brasileira.

No ano passado, o movimento Quilombo Raça e Classe procurou o Ministério Público Federal (MPF) para que este solicitasse à Caixa o tratamento (higienização, organização, digitalização e catalogação) de sua documentação, além de sua ampla disponibilização ao público. O banco guarda cerca de 15 km de documentos em seu acervo em Brasília. Há papeis ainda em outras sedes, como no Rio e em Salvador. Nos últimos anos, a Caixa tem organizado essa documentação, mas o acesso ao público em geral continua bastante limitado, sem instrumentos adequados de pesquisa e busca de informações.

Em resposta ao requerimento do MPF, a Caixa tem feito esforços para identificar as cadernetas de pessoas escravizadas. Até o momento, foram encontradas 158 em Mato Grosso e no Rio de Janeiro, fato noticiado recentemente pelo jornal O Globo. Embora esse procedimento seja fundamental, não é suficiente para esclarecer o destino dos fundos – aliás, de todos os fundos das cadernetas abertas por descendentes de escravizados que não foram movimentados, bem como de trabalhadores imigrantes. Só a comparação entre as cadernetas de poupança e os registros de contas-correntes permitirá avançar na discussão sobre o destino das economias das pessoas escravizadas. É preciso organizar, digitalizar e catalogar os livros de contas-correntes. Por deter a guarda dessa documentação essencial à preservação da memória e à pesquisa histórica no Brasil, a Caixa tem a responsabilidade ética e o dever de garantir aos cidadãos o direito à informação.

O banco, até aqui, tem adotado um posicionamento defensivo em suas respostas. Em nota recente, após reuniões com o MPF e o movimento Quilombo Raça e Classe (participei da primeira delas), a Caixa afirmou que “a guarda, conservação e pesquisa no acervo histórico é um processo contínuo e permanente”, feito por equipes multidisciplinares na Caixa Cultural. E informou que “as pesquisas em outras tipologias documentais, como livros de contas-correntes, estão em andamento e serão reportadas oportunamente na forma da legislação pertinente”.

Essa postura me parece equivocada. Outros bancos nos Estados Unidos, na Inglaterra e até mesmo o Banco do Brasil têm, ainda que timidamente, assumido seu envolvimento com o sistema escravista. O reconhecimento desse passado, embora não seja a única medida suficiente, é um primeiro passo rumo à necessária reparação histórica pela escravidão.

Se a Caixa entender o questionamento sobre seu passado como um convite ao diálogo, o banco “das classes desvalidas” terá uma oportunidade única de honrar a memória daqueles que, mesmo nas condições mais adversas, investiram no sonho da liberdade própria, entregando a ela suas reservas financeiras. É a chance de contribuir para que o maior país escravista das Américas enfrente seu passado e, com a mesma coragem, encare as desigualdades criadas pela escravidão – para, assim, finalmente superá-las.

*

*Não há indicação do sobrenome de Evaristo na documentação. Era comum que pessoas escravizadas ou libertas não tivessem sobrenomes no Brasil do século XIX, adotando-os apenas depois da Abolição da Escravidão.

A revista piauí garante a privacidade dos seus dados, que não serão compartilhados em nenhuma hipótese. Você poderá cancelar a inscrição a qualquer momento.